白酒激荡30年,如何活下去?

核心看点:

如果把现在这样的低谷期称为“垃圾时间”的话,白酒行业已经历过两次回调力度更大的“垃圾时间”,而且浴火重生;

时代红利里,靠着两次“垃圾时间”洗牌契机,积极求变的酒企总能在下一个上行周期迎来爆发,逐步奠定行业地位,而躺平的酒企多数已被大浪淘沙般抹去;

没有了时代红利,酒企目前还能做什么?妙投认为有效举措有这两大类,这些积极改变的酒企正是我们在行业低谷期重点把握的对象。

当社会和经济的发展严重违背了自然规律,经济增速放缓,信用崩塌,整体趋势看似注定失败,这样的至暗时期被描述为“历史的垃圾时间”。

在垃圾时间里,大量优秀的商业模式破灭,企业利润锐减甚至倒闭,似乎一切努力都是徒劳,躺平看戏、等待才是智者行为。

延伸到当前的经济环境,快速腾飞几十年后进入新常态,从未经历过周期下行的我们开始怀疑现在是否就是“垃圾时间”。

就拿白酒来说,独特的消费属性和社会功能使其集奢侈品、成瘾品、快消品特性于一身,尤其超高毛利率的高端白酒是公认的好生意。

然而今年,就连白酒神话也在退潮,批价和股价的连续下行再次让“白酒夕阳论”充斥市场,甚至瑞银给出了“2026年前茅台、五粮液批价还会再跌50%”的暴论。而且去年二季度单季营收增速20%+的酒企有7家,今年的数量则挂了零。

(图片来源:choice数据)

趋势越来越差,白酒神话真的要破灭了吗?这样的大环境下,酒企难道真的无计可施只能躺平吗?消费者到底需要什么样的白酒企业,酒企什么样的行为才是有效的?

一、“垃圾时间”,躺平真的是最优解吗?

如果将白酒行业现在这种至暗时刻描述为“垃圾时间”的话,那这样的低谷期过去已经出现过两次,而且行业的回调力度比现在有过之而无不及。

重温这两次“垃圾时间”对白酒行业的冲击及期间酒企们的反击,你会发现市场现在对白酒的悲观有点过头了。

茅、五、泸、汾、洋等头部酒企正是在“垃圾时间”压力下求变、崛起,而那些在“垃圾时间”躺平的酒企多数已被大浪淘沙般抹去。

第一个“垃圾时间”后期,我国成功加入WTO,政务用酒需求激增,中高端白酒风潮开启,借助酒店盘中盘模式快速崛起了一批白酒品牌。其中茅台、洋河的增速最为突出,已经引领行业的五粮液则开始横向做系列酒,为之后的发展埋下了祸根。

(1)1998年~2003年,多重暴击下迸发出行业梯队雏形

第一个“垃圾时间”始于第一轮白酒周期的顶峰,从1998年一直持续到2003年,长达6年。酒企角力正式开始,五粮液保持领先,茅台开始展露头角,山西汾酒彻底掉队,行业梯队雏形基本确立。

1997年亚洲金融危机爆发,国内经济增长受到波及而放缓,次年(1998年)又爆发了山西朔州恶性假酒案。随后国家基于“控制总量,调整结构,扶优限劣,降耗节粮”总方针,限制任何白酒企业扩大生产规模,并于2001年将酒类消费税计税方法调整为从价税+从量税,取消外购酒消费税抵扣优惠。

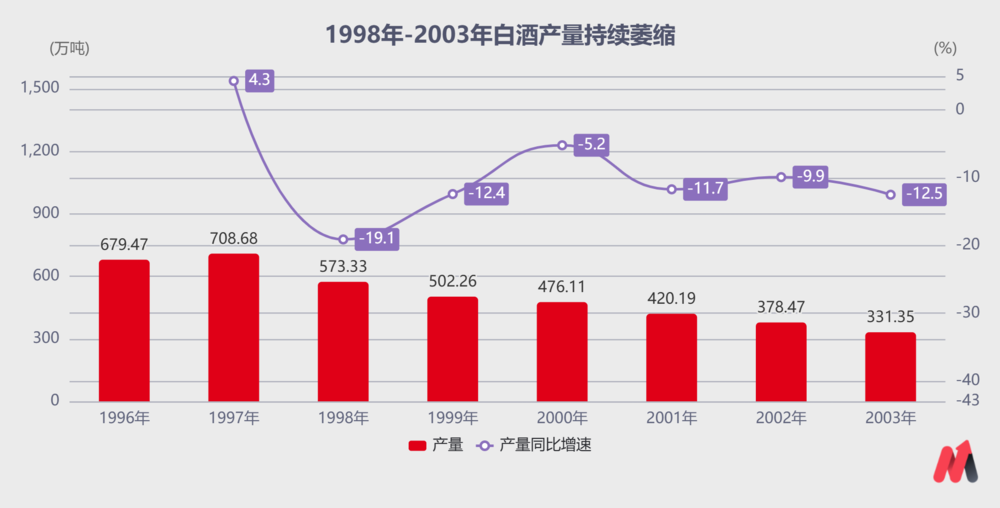

接连暴击后,白酒行业总产量从1998年开始连续6年负增长,2003年已萎缩至331.35万吨,不及1997年总产量的一半,“白酒夕阳论”充斥市场。

(数据来源:wind)

当年(2001年)白酒从量税的征收大大冲击了低端酒的利润空间,而当时白酒的消费税收绝大部分来自有账可查的大酒厂,小酒厂很少主动交税,导致名优酒企的低端酒没有价格优势,比不过小酒厂。

在此背景下,酒企求变分化为两类:高端化和多元化。

1)掀起高端化浪潮

名优酒企率先掀起高端化浪潮,调整产品结构,推出中高档产品希望增厚利润,同时增加费用投放打造品牌影响力。

如茅、五、泸纷纷将核心大单品大幅提价,水井坊剥离低端全兴大曲只做高端,产品定价提到600元一瓶。洋河推出蓝色经典系列,聚焦中高端价格带等等。

不过由于品牌力不足,加上当时城镇居民人均月收入不足千元,白酒主流需求仍集中在中低档,高档白酒需求较少,这些酒企也就没能立刻扭转业绩颓势。

但经过这两三年积累的品牌在2004年行业步入新一轮上行周期后迎来爆发,高端酒、次高端酒、大众酒梯队逐渐清晰。

如茅台、五粮液在品牌力和渠道力的加持下率先走出业绩低谷,通过持续地提价与其余酒企逐渐拉开差距,成为行业前二的酒企。

尤其一心做高端的茅台开始崭露头角,率先发展团购业务为主要群体定制茅台酒,加速培育意见领袖,蓄积品牌势能。2005年归母净利润首次超越五粮液,2008年飞天茅台出厂价已与五粮液持平,营收规模也超越五粮液,成为新的行业霸主。

再如洋河、郎酒等企业也受益于品牌力和产品结构的提升,从濒临破产到成为次高端领头羊,实现了梯队和业绩的腾飞。

而因山西朔州毒酒案牵连品牌力受损的山西汾酒,没有选择利用高端化重建品牌力,而是坚持做“平民酒企”,于是随后的黄金10年上半场里逐渐掉队,不仅彻底丢了“汾老大”的桂冠,营收和净利润规模与茅五泸越拉越大。

(数据来源:choice数据)

2)寻求产业转型和重组

当时,多家中低端酒企悲观地认为白酒发展空间已经有限,于是选择通过产业转型寻找新的利润增长点。

例如酒鬼酒涉足药业和科技,全兴股份(水井坊)和沱牌曲酒(舍得酒业)进军生物工程领域,顺鑫农业发力肉类业务等。这些酒企几乎没有再向提升品牌力上发力,也就导致在随后的白酒升级浪潮中占尽下风。

五粮液大搞多元化虽然未脱离白酒主业,但为了扩大营收曾发力保健酒、过度开发贴牌酒等行为,造成了品牌混乱和内部的无序竞争,透支了五粮液的品牌信任度,从而被严格控制品牌形象和质量、价值感越来越高的茅台超越。

而第二个垃圾时间后,棚改货币化政策造富了一批人,消费品高端需求激增,几乎各细分赛道全在2015年之后搞起了结构升级,白酒尤甚。

多数酒企开始从中高端向次高端、高端价格带升级。渠道端随之的改革也很多元,洋河继续搞深度分销,泸州老窖拉经销商入股做起高端品牌专营,五粮液砍掉大商改为小商制······

酒企们改革目的也都是为了更靠近终端动销数据,更好地把控营销和投放节奏和力度。

(2)2012年-2014年,断崖式急跌后浴火重生

第二个“垃圾时间”始于白酒黄金10年的末期,即从2012年底持续到2014年,行业经历断崖式急跌的2年。

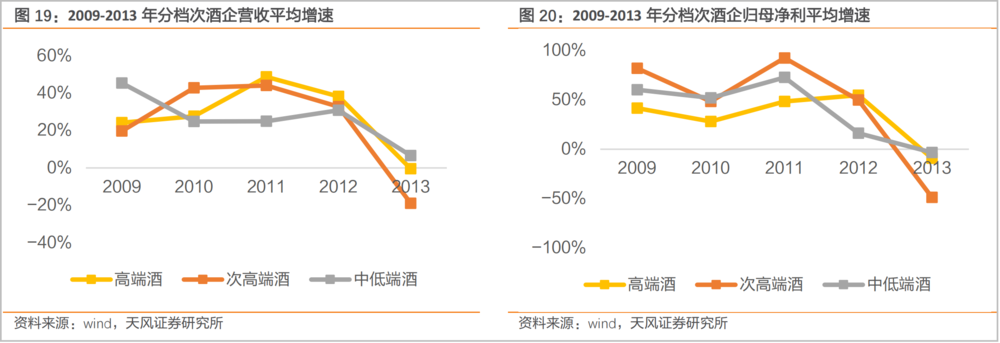

当时,四万亿计划带动的政商务白酒消费让整个行业历过史上最繁荣的4年,酒企整体年营收平均增速均达到20%以上,次高端酒企年归母净利平均增速超50%。

然而2011年政府退出4万亿财政刺激计划,2012年12月,中央制定“八项规定”和“禁酒令”,导致政商务白酒需求断崖式下滑,白酒行业彻底进入寒冬。

作为政商务宴席及送礼首选的茅台首当其冲,禁酒令一出茅台价格便开始下跌,跌到2014年时零售价几乎已经和出厂价一致,二级市场市值也惨遭腰斩。其他上市公司整体业绩同样很难看,整个白酒板块的营收和净利润在2013第四季度分别出现3.5%和30.9%的下滑。

市场再次开始担心业绩下滑有可能是长期趋势,恐惧白酒行业是否还有未来。

断崖式急跌让酒企们来不及反应。不过2015年后棚改货币化带来的财富效应让白酒高端化、品牌化的行业趋势更加明朗,于是抓住商务用酒暴增机会“二次创业”的酒企,一边继续产品结构升级,一边在渠道改革上下功夫。

例如五粮液自2017年开始去大商化,效仿茅台推行小商制,同时引入控盘分利模式实现各级经销商之间的利润合理分配,更精细的渠道体系巩固了其行业第二的地位。

泸州老窖自2015年开始在旧的染泉渠道模式下以品牌为划分基础,组建国窖、窖龄、特曲三大品牌专营公司,引经销商入股,根据不同市场因地制宜灵活运用渠道模式。从而不断缩小国窖1573大单品与普五的势能差距,在营收业内第五的情况下利润超越洋河、汾酒排名第三。

最突出的是山西汾酒,体制、产品、渠道上三管齐下,实现了二次腾飞。

2017年以前,汾酒主销玻汾、老白汾酒等中低档白酒,2018年汾酒首次提出“抓两头、带中间”的产品策略,之后进一步调整产品结构,青花汾系列逐渐成长为次高端大单品。

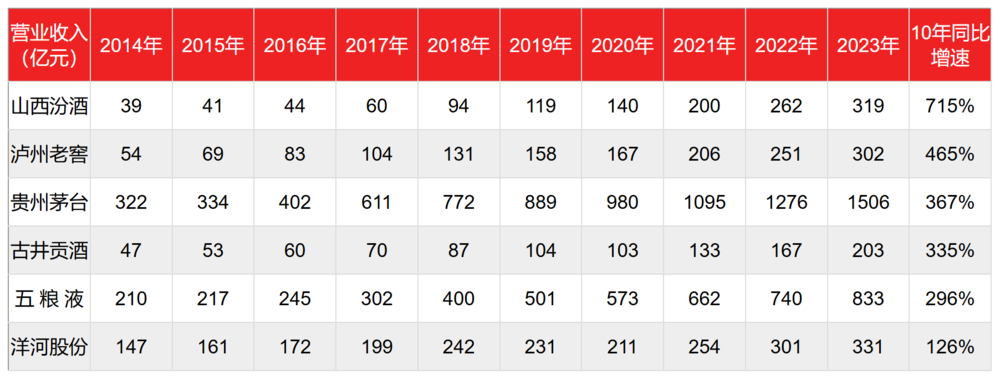

同时为了支撑全国化布局,山西汾酒在2018年引进华润为二股东,利用华润的渠道资源深化全国化布局。招商策略也比较激进,形成了“以入股优质企业成立混合所有制公司、联合区域经销商成立大平台公司和以产品系列为主体成立的混合所有制合资联销公司”新模式,实现了营收10年同比增长715%的腾飞。

(数据来源:choice数据)

比较可惜的是洋河股份,蓝色经典系列渠道利润越来越薄,无法吸引优质大商,洋河又迟迟未对产品结构再次升级,导致渠道积极性越来越差,厂商关系日益紧张,渠道压货、窜货现象越来越严重,品牌力及次高端白酒市场的竞争力日益下滑。

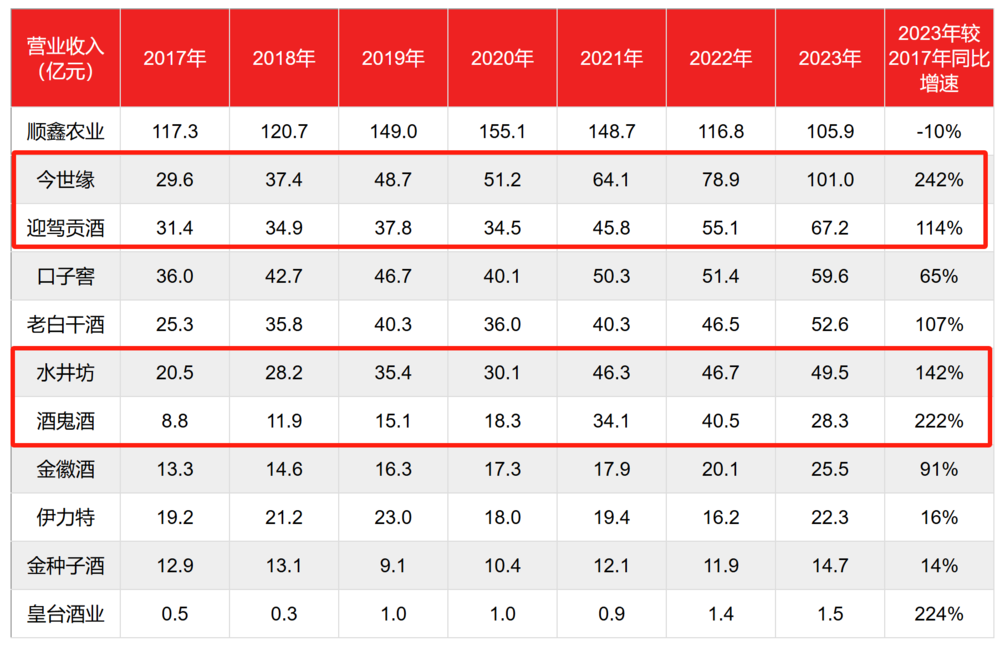

另外,头部酒企们提价为区域酒企腾出了空间,于是古井贡、迎驾贡酒、今世缘等区域酒企顺势进行产品结构升级,也纷纷迎来快速成长。其他后知后觉的地方酒企,如口子窖、顺鑫农业、老白干酒等增长则不尽人意。

(数据来源:choice数据)

发现了吗?躺平并不是度过“垃圾时间”的最优解,相反“垃圾时间”给了行业重新洗牌、重新出发的契机,积极改变的酒企浴火重生,而选择躺平的酒企处境越发艰难。

这两段“垃圾时间”下酒企们的求变力证了一点:“垃圾时间”里掀起的产品结构升级,更像是国内经济腾飞伴生的白酒行业贝塔,抓住了这一红利的酒企们实现了突围。而多元化的尝试如大肆贴牌、扩展啤酒、鸡尾酒、红酒等品类难成气候,且很伤害品牌调性,五粮液就是例子。

回到现在,经济转入新常态的当下及可预期的未来,各酒企的价格体系升级基本都已触及天花板,价格带再向上跃迁难且漫长,需要天时地利人和共振。

向上、向右遇阻,酒企们还能从哪获取增量?

二、难而正确的事,必须做

疫后白酒价格倒挂被诟病已久,本已屡见不鲜,但今年618电商平台的补贴拉锯战还是打了高端白酒一个措手不及。

相比起护肤品、衣帽等品类,高端白酒作为标品,品牌力强、单价高,补贴后的低价诱惑力大、引流效果好,未来极可能成为各平台的常规引流手段,电商平台间的内卷无疑会反复冲击名酒的价格体系。

事实上,得益于平台的大面积补贴,去年酒类线上销售规模超 1200 亿元,同比增长 56.4%,增速在食品饮料各大细分赛道中排名第一(数据来自魔镜洞察)。不久前抖音9.1专场直播超级战报,抖音酒类带货一哥拉飞哥称直播12小时,实现1.2亿元销售额。

白酒消费链条缩短、厂商博弈加剧的趋势已是板上钉钉。

但在如今万物信息化、电商化、直播化的浪潮下,白酒行业90%的销售仍然由线下传统经销体系里完成。酒企层层加码的线下经销渠道好似逆水行舟般强撑着脆弱的价格体系,注定难以挤出更多增量。

据国家统计局数据,去年我国线上渠道的商品和服务零售额达 15.4 万亿,占整个社会消费品零售总额的 32.7%。而去年规模以上白酒线上销售收入约900 亿元,占销售总额(6563 亿元)比例仅有11.9%。

在中国酒业协会与腾讯联合发布的《2023 年中国白酒行业消费白皮书》中显示,随着白酒消费代际逐渐更替,未来约 83%的白酒增量人群集中在95年后出生,这些 Z世代消费者只有37%愿意通过线下渠道了解白酒,大部分更倾向于通过线上渠道了解信息。

既然线下经销体系和电商化、直销化的左右手互搏早晚要发生,酒企们为何要“揣着明白装糊涂”?

渠道老化已是燃眉之急,不论是为当下破局还是为长远计,通过渠道变革让消费者买到价格合适且保真的好酒,同时酒企们获取更多利润保障业绩增速、支撑市值,是整个行业亟待解决的矛盾。

妙投认为,同为变革渠道,高端白酒和区域酒企的方向有明显不同。

(1)高端酒企:提升直销化,收拢渠道利润

对高端白酒而言,需求不振之下价格倒挂是既定事实,品牌营销模式、营销打法很难再构建差异化,品牌拉力作用有限,只能在渠道上多下功夫。

一方面,头部酒企的营收规模越来越大,保持业绩增速越来越难。但通过直销化能将更多的利润留存在上市公司体内,保障盈利增速。

例如老大哥茅台通过“i茅台”APP加码直销收拢渠道利润,归母净利润增速在500亿+的大基数下从2021年的12.34%提升至2022年、2023年的19.55%、19.16%(“i茅台”App于2022年3月31日上午9时试运行,5月19日正式上线)。

而且对有渠道优势、费用预算充裕的全国化、泛全国化头部酒企而言,通过开设直营店、专卖店还可以加强名酒进名企的频次与覆盖面,定向培育掌握核心圈层客户资源诉求,更好把握终端消费者投放节奏,掌控价格。

道理直白,但想落实阻力大、收效慢,属于“前人栽树后人乘凉”。

因为酒企渠道直销化变革触及的利益链条长,酒企和经销商一直是亦敌亦友的博弈关系。酒企仍然需要经销商资源进一步攻城略地,又需要经销商的打款熨平业绩波动,转移销售风险。

如果直销化过快,直销和经销渠道之间的投放量平衡不好容易引起经销渠道不满,业绩动荡造成管理层的“政绩不佳”,茅台前董事长丁雄军就是血淋淋的例子。

另外,若需求不提振,酒企在渠道链上的话语权会越来越弱,若像之前盲目压货只会加剧产品价值链传导的恶化,所以加码直销渠道的同时加快数字化转型才是有力的突破手段,更是为进一步线上化打地基。

由于数字化体系还在建设当中,酒企目前大多只能依靠“五码合一”扫码开瓶政策促动销、去库存(即“盖内码”、“盖外码”、“盒码”、“箱码”、“中转箱码”五码关联,通过数字化手段辅助控盘,合理分配渠道利润,基于“货物流”优化“渠道关系”),在实际的操作中存在一些问题,导致效果并不理想。

1)部分终端与消费者提前协商好,购买者不扫码并将瓶盖退还给终端,从而获取低价产品;

2)消费者当面开瓶卖散酒;

3)部分经销商通过测算红包额度,进而折算到终端销售价格,导致实际成交价与厂家建议零售价进一步脱钩,加剧价格倒挂,冲击产品价盘,促动销的效果也大打折扣,陷入恶性循环。

短期快速的解决办法是对团队给予股权或其他激励,协同终端提升扫码率和动销率,例如这几年一直很激进的泸州老窖,正是在股权激励计划的推动下实现三年(2021-2023年)营收从206亿迈进302亿。

如果躺平吃老本、试图靠市场自然调整,则很可能会陷入十分被动的局面,加剧价格倒挂。就像五粮液正是因为这两年没有积极措施,导致渠道价格倒挂严重,不得不在今年二季度停止发货控量挺价。

长期还是要加快渠道的全面数字化转型,这一点五粮液已经处于行业领先水平了,其数字酒证作为行业首个白酒区块链数字应用,构建五粮液、酒证平台、安吉物流、保险公司之间的联盟链,已经形成完整供应链生态。

根据最新披露,五粮液的酒证由原厂生产,辅以原厂仓储、原厂物流配送、保险保证等方式实现真酒一对一锚定上链保真,并供酒证的售卖、委托仓储、提货、赠送、转让、质押、金融等功能实现全方位的销售与服务,解决了传统渠道模式下假冒伪劣风险,流通环节过长,流通记录不详细等问题,并为消费者提供保真、收藏、金融等服务。

(2)区域性酒企:抓住线上“救命稻草”

对于区域酒企而言省外扩张一直是难题。省外市场需要较长的时间构建渠道体系和品牌影响力,只能通过点状性的投放持续辐射向外,不仅推进慢,竞争阻力也很大。

所以认为更有效的扩张方向是在线上渠道。

一方面,线上渠道能打破渠道壁垒,弥补区域酒企市场覆盖面的不足。

另一方面,区域酒企利用线上渠道的“信息流”功能,配合营销动作可以快速扩大品牌曝光量,快速提升品牌知名度,推进省外市场的扩张。

例如这两年发展较好的珍酒李渡,电商渠道比例较高(线上/直销营收占比为11.42%),四大名酒中的西凤酒,贵州的国台,河南的仰韶等等酒企,均是线上白酒销售量的主要贡献者之一。

(3)多元化,扛不起引流漏斗的第一层

像前面提到的,多元化一直贯穿在白酒企业的发展中,只不过以前是为了增加营收,现在则更多地充当增加消费者品牌感知的角色。

这两年为了触达年轻人,培育未来的潜在消费需求,头部酒企纷纷玩起了跨界。

茅台与瑞幸推出酱香咖啡,跟德芙联名推出酒心巧克力;泸州老窖在过去两年分别推出“国仙”中式果酿酒、“中华清酒”、甚至跨界美妆推出“中国酒粕美妆”,今年还开始开发啤酒业务。

这种策略真的是有效的吗?妙投觉得初衷是好的,但结果可能需要打个问号。

从行为上看,愿意搞跨界的酒企最起码表明管理层是积极的,是不愿意躺平吃老本的。也许从很长的周期来看,通过一次次跨界带来的品牌露出能让年轻消费者在未来主动靠拢品牌。

但对当前而言,选择的跨界产品要尤其慎重,宁缺毋滥也不能盲目多元化消耗品牌力,否则容易得不偿失,拉低品牌调性。

写在最后:

知往鉴今,独特的消费属性和社会功能让白酒在近三十年、五轮周期的跌宕起伏中韧性彰显。站在当下的“垃圾时间”里预期,“直销化、线上化”渠道变革这件难而正确的事,会让“做到”和“没做到”的酒企在未来差距越来越大。