关税风暴下,哪些行业将受到冲击?

2025年4月3日凌晨,特朗普政府宣布全面升级贸易战,矛头不仅对准中国,还波及全球主要经济体。次日,中国迅速展开强烈反制。这场看似关税摩擦的对峙,本质上是全球最大消费国与最大制造国之间的激烈博弈。

关税阴云迅速笼罩全球金融市场,风险资产遭遇集体抛售,全球资本市场仿佛被卷入一场“血雨腥风”的风暴。

A股市场也未能幸免。4月7日,近3000只个股跌停,上证指数重挫7.34%。尽管在政策积极引导下,随后两个交易日市场情绪有所回暖,但只要贸易战局势未见缓和,投资者的担忧情绪仍难以平息。

那么,哪些行业的基本面将受到冲击?又有哪些领域在这场关税博弈中受益,走出独立行情?

#01利好的行业

(1)半导体

加征关税的核心目的在于促进制造业的回归,增加进口商品的成本,从而促使资本回流并重建美国制造业,特别是高端科技产业。

唯有掌握高端科技和金融话语权,美国才能收割全球。至于低端制造业,如服装、纺织和手机组装等,美国并不在乎。

随着关税的增加,美国成熟制程芯片的进口成本显著提高,导致其在中国市场的竞争力大幅下降。

换言之,国外成熟芯片面临不利局面,而国内成熟芯片则迎来利好,有利于国产替代。例如:成熟制程的模拟芯片等。

另外,这次事件也将让国内意识到以半导体为代表高端科技产业的重要性,国产替代有望进一步加速。而半导体设备、EDA等“卡脖子”环节也迎来快速发展机遇。例如:国内半导体企业为了降低对美国设备的依赖,将更加倾向于选择北方华创、中微公司、拓荆科技等生产的国产设备。

值得注意的是,半导体设备对美出口占比很小,基本不受关税的影响。

总体来看,在中美贸易摩擦的背景下,圣邦股份为代表的模拟芯片、北方华创为代表的半导体设备、华大九天为代表的EDA等环节,将迎来新的发展契机,被资本市场青睐。

(妙投研究员:董必政)

(2)农林牧渔

经国务院批准,自2025年4月10日起,对原产于美国的进口商品加征34%关税。此外,中国自3月10日起便对产自美国的农产品(玉米、大豆等)加征10%-15%的关税。

此外,中共中央、国务院印发《加快建设农业强国规划(2024-2035年)》。其中提到,推动种业自主创新全面突破。深入实施种业振兴行动,加快实现种业科技自立自强、种源自主可控。

当前,中国大豆进口高度依赖海外市场,此次关税反制政策对大豆及豆粕价格形成利多支撑。但由于近年来我国大豆进口来源更加多元化,美国占比有所下降,预计价格端的影响相较2018年有限。大豆价格波动有可能带动玉米、小麦等粮食价格联动上涨,叠加市场情绪升温,有望利好国内种业及粮食种植相关板块。

虽说贸易战加剧了种源进口壁垒,客观上推动了国内对“种子自主可控”的重视,也加快了转基因技术的研发和政策推动。但目前来看,转基因商业化仍处于预期阶段,距离真正落地尚需时间,短期内缺乏业绩兑现的基础,相关个股更多是受题材驱动。

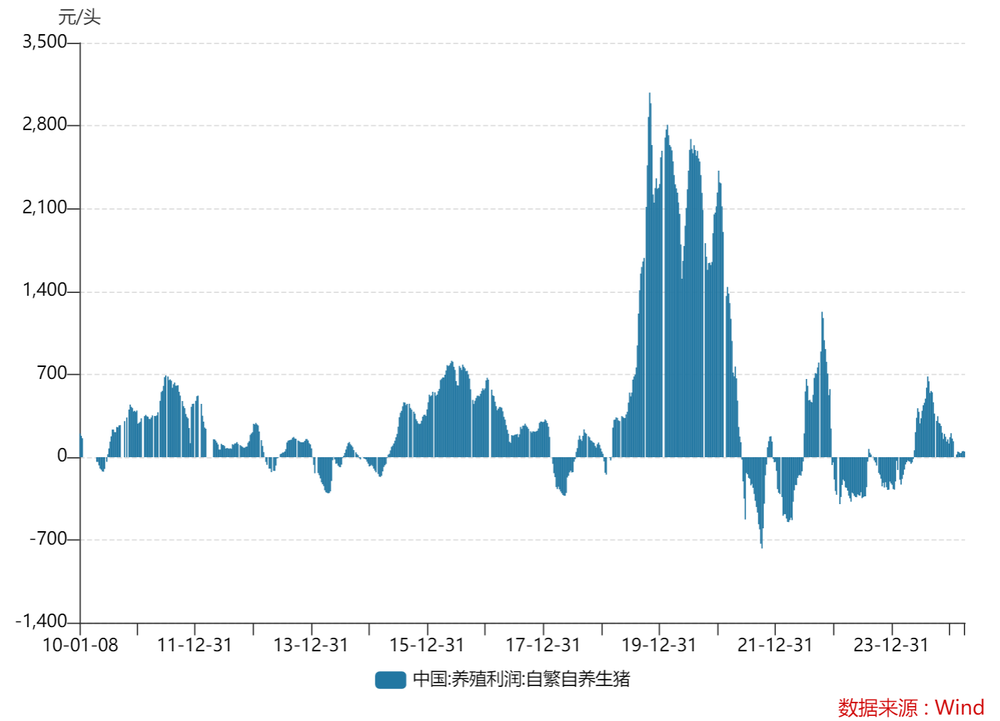

生猪养殖板块近期也逆势大涨,市场交易的逻辑是,关税引发大豆、玉米等需求担忧,玉米(能量饲料)和豆粕(蛋白饲料)是生猪育肥的主要原料,约占其总原料的80%,而饲料成本又占到养殖成本的55%。所以市场普遍预期饲料价格的上涨将削弱猪企的抗风险能力,进而加速去化进程。

但我们需要认识到,这种反应更多是炒预期,猪周期并没有来,市场能否真正完成主动去化,还需要进一步观察。当前在自繁自养模式下,生猪养殖仍处于盈利周期,这也是主动去化的最大阻力。

目前,生猪养殖行业成本大约在15元/kg,理论上,只有当猪价跌至行业的现金流成本以下,即低于13元/kg时(行业的非现金成本约为2元/kg),猪企才会出现现金流亏损,届时才有可能出现主动去化的情况。

按照料肉比2.5和饲料价格2.7元/公斤计算,育肥成本为6.75元/公斤。由此可推算,饲料价格每上涨10%,猪企育肥成本将增加约0.54元/公斤(假设其他原材料成本不变)。要想生猪养殖成本下降1.76元/公斤(截至2025年4月9日,我国外三元生猪均价为14.76元/公斤),则需饲料价格上涨约27%。

(妙投研究员:丁萍)

(3)血制品行业

2025年4月4日,中国国务院关税税则委员会发布公告,自2025年4月10日起对原产于美国的所有进口商品,在现行适用关税税率基础上加征34%关税,进口占比较大的血制品首当其冲。

美国是全球血浆供应的核心区域,其血浆采集量占全球总量的70%。而中国人血白蛋白约60%以上来源于进口情况下,美国更是成了进口的大头,占到中国进口人血白蛋白产品的6成左右。即,国内有接近40%的人血白蛋白来自于美国。

再结合销售价格看,以10g规格人血白蛋白为例,目前国产人血白蛋白产品价格院内销售终端价在358-448元区间,而进口产品在358-560元,本身进口产品价格优势不是很明显。本次国内对进口产品加征34%关税后,会对终端价格带来价格冲击,将直接削弱美国进口白蛋白产品的价格优势,驱动国产产品销售。

此外贸易战下,若国内人血白蛋白产品在此影响下出现供给不足情况,还有可能拉动国产人血白蛋白产品的价格上涨,利好布局国产人血白蛋白的血制品企业。

(妙投研究员:张贝贝)

(4)免税业

4月8日国家税务总局发布公告,对离境退税“即买即退”作出明确规定,并将推广至全国。次日免税龙头中国中免A股涨停,港股股价暴涨24%。同时,加征关税后虽然进口成本飙升,免税行业却被看成最大受益者,所以在近期资本市场上颇受关注。

短期来看,资本关注的逻辑在于免税行业有“零关税+高品质”的双重属性,可成为政策托底消费的核心抓手;如海南离岛免税2025年Q1销售额同比增长37%,免税渠道价差优势或进一步促进消费回流。

即买即退政策的目标人群是来华旅游的外国人。据移民管理局数据,最近的清明节假期3天共621.2万人次中外人员出入境,较去年同期增长19.7%;其中外国人出入境69.7万人次,较去年同期增长39.5%。未来随着入境旅游消费潜力释放,中国免税业还能获得更多增量。

不过最近免税股暴涨更多是因受到短线资金追捧,赛道逻辑是否有本质改变和实际增长情况还需持续观察。

(妙投研究员:段明珠)

#02利空的行业

(1)消费电子

受到贸易战直接影响的主要是依赖出口的行业,特别是电子、机械、钢铁等领域。例如,在消费电子方面,美国政府对中国及其他地区的进口商品加征关税,导致苹果等品牌的生产成本显著上升。

不过,立讯精密表示,“在电子制造业供应链企业中,通常与客户商定采用FOB模式(即离岸价),供应链企业不需要承担关税,关税由进口商(客户)承担。”

苹果公司长期依赖中国的供应链。自2018年特朗普加征关税之后,不少企业去越南等地建厂,比如:立讯精密、歌尔股份、蓝思科技等。

而这次美国对越南、印度加征46%、26%的关税。如果苹果承压全部关税,高毛利的苹果手机也扛不住。

苹果公司可能会将这部分成本转嫁给消费者,预计iPhone价格将上涨,消费者从而采购其他手机,导致销量有所下滑。而国内消费电子企业主要绑定苹果大客户,其业绩恐面临下滑的风险。

后续,苹果能否申请豁免关税或申请豁免部分关税,将成为消费电子悲观预期的重要措施,需持续关注。

(妙投研究员:董必政)

(2)针头、注射器等医用低值耗材

中国出口到美国的医疗器械产品种类丰富多样,涵盖了多个领域。其中,医用低值耗材是出口的重要品类,像注射器与针头、手套、口罩等,凭借性价比优势,在美国市场占据较大份额。如美国80%的针头和注射器来自于中国。

由此可知,国内针头、注射器等出口美国的医用低值耗材企业,受到此事件的影响较大。

加征关税后,这些产品的价格会相应提高。如注射器原本售价为1美元/支,在加征34%关税后,其在美国市场的售价可能会提升至 1.34 美元左右,中国医用低值耗材相关产品在价格上的竞争力被明显削弱。

此外,其他国家的医疗器械产品也可能借机抢占市场份额。如印度,其产品在价格上本身与中国产品相近,此次美国对其虽然也加征关税,但幅度比国内低,仅有26%,在美国市场销售价格上可能会获得优势,届时美国客户可能会转而选择这些国家的产品。

则国内依赖出口,尤其是美国市场占比较大的医用低值耗材企业,2025年经营业绩或承压较大,未来需要开拓除美国外的其他市场,进行对冲,投资还需谨慎规避。

(妙投研究员:张贝贝)

(3)航运和有色金属

如果全球贸易摩擦进入“硬碰硬”的阶段,全球贸易量势必大幅下滑,航运板块首当其冲。其中,受冲击最显著的或许是集装箱运输,其次是干散货运输。

干散货船主要用于运输铁矿石、煤炭、粮食等大宗商品,而中美之间的农产品关税政策将直接影响这类货物的运输规模。如果中国暂停进口美国大豆,转而从巴西采购,尽管整体贸易量可能减少,但由于运输距离拉长,在一定程度上可以缓解干散货的压力。

相较之下,油轮运输的走势则更加复杂。一方面,全球经济疲软确实会抑制原油需求,拖累运价;但另一方面,欧佩克持续增产,油价进一步下行,部分国家或企业可能借机增储补库,从而在阶段性内提振油运需求。

全球贸易量的萎缩往往伴随着经济增长的放缓,这对铜、铝等工业金属的需求形成了显著压制。在这种充满不确定性的宏观环境中,黄金的避险属性开始凸显,加之各国央行持续增持黄金,长期来看,黄金依然具备较强的上涨潜力。但从短期来看,若市场集中交易经济衰退的预期,风险资产遭遇抛售,黄金也受到流动性冲击。

而同样作为贵金属的白银,走势会不同于黄金。当市场上悲观的经济预期与乐观的降息预期并存时,白银的表现通常不及黄金,这不仅是因为白银缺乏黄金那样的避险属性,更由于其工业属性在不断增强——目前工业需求已占白银总需求的50%以上,因此更容易受到经济周期的影响。

(妙投研究员:丁萍)

#03是这些行业的双刃剑

(1)银行业

从基本面来说,银行业会受到高关税的间接冲击。

首先,制造业正在逐渐取代基建和地产,成为银行最重要的贷款投向。而高关税对于我国制造业出口产生抑制作用,从而带来制造业贷款不良比例的增加。

其次,出口部门经营承压,对于信贷需求减弱,一方面信贷扩张速度会受到影响,另一方面银行议价能力减弱,使得净息差有下行压力。中泰证券研究显示,信贷增速下降1个点可能导致净息差下行14个基点。

虽然国内可能通过提振消费来对冲外贸领域的不利影响,对银行业的零售贷款有支撑作用。但出口部门的从业人员收入受到影响,也会影响消费贷的需求与资产质量。

总体来说,银行业在基本面上受到高关税的冲击,信贷从量到价都有一定的下行压力。但从投资的角度来讲,市场出现调整之时,投资者信心不足,往往会更看重确定性,从而利好红利板块。银行业股息率在A股处于高水平,可能会成为资金避险之所。

(妙投研究员:刘国辉)

(2)保险业

高关税对于保险行业的影响,既有积极一面,也有不利的一面。保险行业在负债端向客户收取保费,将保费进行投资,形成投资端。贸易战对保险的投资端会有一定冲击,对负债端有一定正向影响。

2024年上市保险公司净利润均大幅增长,主要是因为9.24行情带来丰厚的投资收益。股市的高弹性对于保险公司来说是双刃剑,既能带来高收益,也可能带来投资亏损。贸易战背景下,市场信心可能会不足,股市难有稳定、持续地表现,对于保险行业的投资端带来压力。

从负债端来看,贸易战带来的投资市场上的不确定性增加,会利好储蓄类保险的需求增长。包括增额寿、年金险等产品,收益是写进合同的,刚性兑付,虽然现在预定利率已经越调越低,但如果贸易战引发投资市场动荡,避险需求就会一部分分流到保险产品上,从而带来需求的复苏。

(妙投研究员:刘国辉)

(3)家电

随着外部环境不确定性加大,以内需驱动为主的刚需消费将成为中国经济“稳增长”的基石,政策支持、市场潜力与行业集中度提升也成为推动消费赛道增长的关键因素,且消费赛道不少股票持续稳定分红已具有红利股属性,从而为投资者提供兼具防御性与成长性的双重价值。如一些白酒业龙头,贵州茅台等。

对美出口占比高的消费品企业(如家电、纺织服装)将面临成本上升和价格竞争力下降,可能导致订单转移或利润率压缩。部分企业可能加速向东南亚、墨西哥等地转移产能以规避关税,但短期会增加迁移成本。

如家电行业。目前国内家电龙头全球化布局较早较广,美国市场的占比会相对较小。比如格力电器表示目前公司产品已进入190多个国家和地区,尤其在中东、欧洲、东南亚等市场实现持续稳定增长,美国市场占比不高。美的集团2024年北美业务占总营收不足5%。海信家电美国产品中,中国、泰国、墨西哥基地对美出口额在总营收占比分别约1.8%、0.5%、0.7%。

同时,美国市场白电(冰箱、洗衣机)需求依赖本土化及墨西哥生产,中国白电龙头企业海尔、美的、海信、TCL等海外产能布局丰富,相当于已很大程度上降低了关税方面的负面影响。如海尔智家美国市场约60%产品由本土工厂供应,30%来自墨西哥。

但也有利好的一面,要注意到国内促进消费政策对家电业的提振。根据商务部数据,今年年初至今(8日)消费者购买12大类家电以旧换新产品3570.9万台,带动销售1247.4亿元。

(妙投研究员:段明珠)

以上内容的逻辑是在贸易战不缓和甚至还会升级的背景下推演的,但如果贸易战出现缓和,那么上述逻辑则不再适用。

免责声明:本文内容仅供参照,文内信息或所表达的意见不构成任何投资建议,请读者谨慎作出投资决策。