“羊了个羊”背后公司“清仓式”分红,实控人获利3亿!还不用交个税!

“羊了个羊”背后公司公布利润分配方案,几乎将2022年前三季度的利润全部做了分配,股价更是一度涨停……

01

实控人获利3亿!

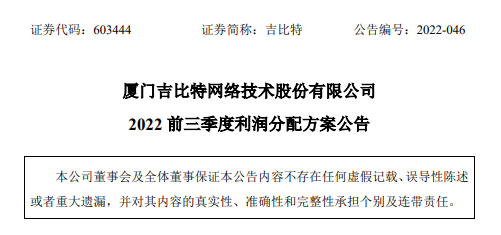

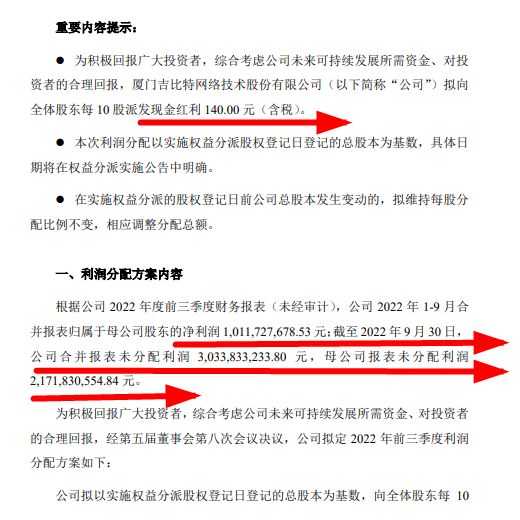

10月27日,“羊了个羊”背后公司厦门吉比特网络技术股份有限公司发布三季度利润分配方案。

这份方案堪称是“清仓式”的利润分配,因为公司将前三季度的利润几乎全部进行了分配。

而根据天眼查显示,公司实控人卢竑岩占股30.1%,这也就意味着如果按照股东占股比例进行分配,仅凭这次分红,他就能分走3个亿!

尽管能得到天价的分红款,但卢竑岩却不用交个税。

这是因为在2020年1月时,他所持的股票已经全部解禁。

根据财税〔2015〕101号第一条及财税〔2012〕85号第四条,卢竑岩所持股票自解禁日起计算持股时间,持股期限超过1年的,股息红利所得暂免征收个人所得税。

由于卢竑岩所持股票自解禁日起持股已经超过1年,因此,如果此次分红得以实施,无需缴纳股息红利所得个人所得税!

02

哪些股东收到分红

不需要交税?

以下这4种股东取得的分红,免税!

一、法人股东取得的分红免征企业所得税。

政策依据:

1、《企业所得税法》第二十六条规定:

企业的下列收入为免税收入:

(二)符合条件的居民企业之间的股息、红利等权益性投资收益。

2、《企业所得税法实施条例》第八十三条规定:

企业所得税法第二十六条第(二)项所称符合条件的居民企业之间的股息、红利等权益性投资收益,是指居民企业直接投资于其他居民企业取得的投资收益。企业所得税法第二十六条第(二)项和第(三)项所称股息、红利等权益性投资收益,不包括连续持有居民企业公开发行并上市流通的股票不足12个月取得的投资收益。

二、外籍股东分红免征个人所得税。

政策依据:

《财政部、国家税务总局关于个人所得税若干政策问题的通知》(财税字[1994]20号):二、下列所得,暂免征收个人所得税:

(八)外籍个人从外商投资企业取得的股息、红利所得。

三、挂牌公司(新三板)的股东,持股期限超过1年,分红免征个人所得税。

政策依据:

财政部、税务总局、证监会2019年第78号公告《关于继续实施全国中小企业股份转让系统挂牌公司股息红利差别化个人所得税政策的公告》规定:

一、个人持有挂牌公司的股票,持股期限超过1年的,对股息红利所得暂免征收个人所得税。

个人持有挂牌公司的股票,持股期限在1个月以内(含1个月)的,其股息红利所得全额计入应纳税所得额;持股期限在1个月以上至1年(含1年)的,其股息红利所得暂减按50%计入应纳税所得额;上述所得统一适用20%的税率计征个人所得税。

四、个人持有的上市公司股票分红,为了鼓励股民长线投资、价值投资,出台了差别化交税的政策,也就是股票持股时间超过一年,分红免税。

政策依据:

《关于上市公司股息红利差别化个人所得税政策有关问题的通知》(财税〔2015〕101号)规定:

一、个人从公开发行和转让市场取得的上市公司股票,持股期限超过1年的,股息红利所得暂免征收个人所得税。个人从公开发行和转让市场取得的上市公司股票,持股期限在1个月以内(含1个月)的,其股息红利所得全额计入应纳税所得额;持股期限在1个月以上至1年(含1年)的,暂减按50%计入应纳税所得额;上述所得统一适用20%的税率计征个人所得税。

03

自然人股东如果交税

一定适用20%的个税税率吗?

好多会计人员错误地认为,只要是自然人股东取得分红就要扣缴20%个税!其实不然,这取决于投资主体、投资期限等多个因素。

一、投资主体不同,从被投资企业取得的分红税负也不一样。

比如外籍个人股东从外商投资企业取得的股息、红利所得暂免征收个人所得税。但是要注意对于双重身份的,税务机关会按中国居民纳税人处理,不予免税。还要注意利用内籍股东变为外籍股东身份的纳税筹划个税的方式是行不通的。

二、被投资对象对象,从被投资企业取得的分红税负也不一样。

比如自然人股东从上市公司取得的分红,免征个人所得税。但是一定要注意投资期限。期限不同税负也不一样。

三、自然人投资路径或者中间渠道不同,从被投资企业取得的分红税负也不一样。

比如自然人合伙人通过合伙企业间接持有上市公司股权分到的红利,不得享受分红免税的优惠。

*文章内容来源税漫,如涉及作品内容、版权和其它问题,请与我们取得联系,我们将第一时间处理,谢谢!