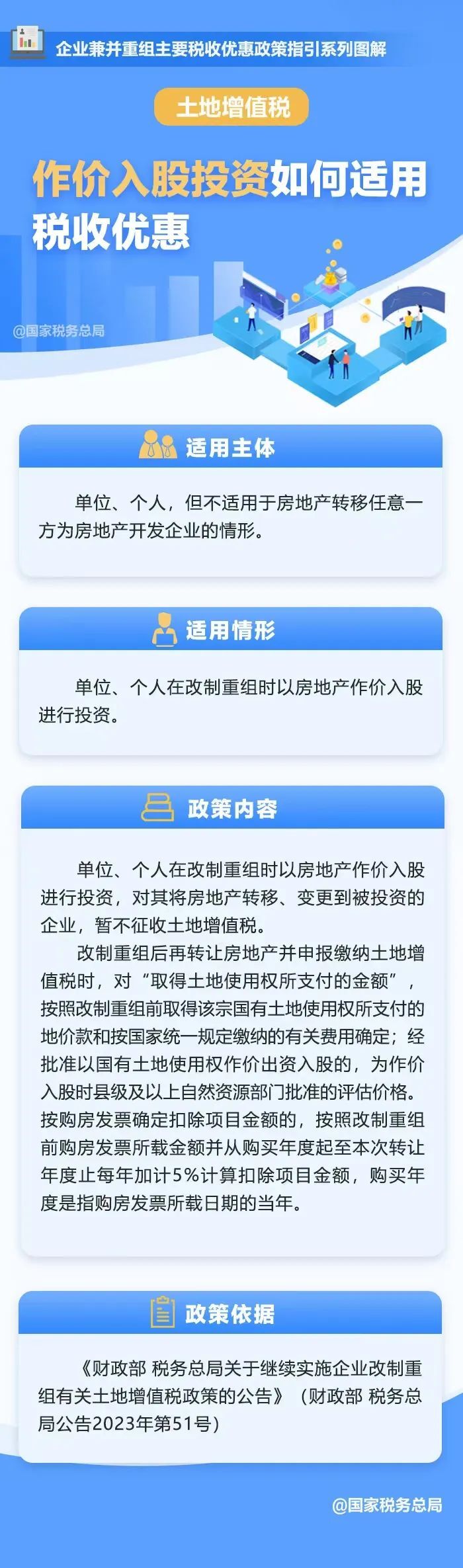

哪些支出不需发票可以在企业所得税前扣除?

说起企业所得税如何在税前扣除,很多人脑海中第一反应就是凭发票扣除了,这样的认识当然是不全面的。今天我们一起来看看,有哪些支出不需要凭发票扣除,我们可以分以下三大类来逐项看看:

企业发生的各项损失,按照国家税务总局公告2011年第25号《企业资产损失所得税税前扣除管理办法》的规定,提供相关的证据资料,可以税前扣除,不需要提供发票。

一、在境内发生且不属于增值税应税项目的支出

企业发生的境内支出,如果不属于增值税的应税项目,不需要凭发票税前扣除的,这样的情形有很多,常见的不需要发票的支出有:

(一)工资薪金支出

财税〔2016〕36号规定:单位或者个体工商户聘用的员工为本单位或者雇主提供取得工资的服务,属于非经营活动,不需要缴纳增值税。

所以对于工资薪金支出,企业只需要提供工资表、转账或现金发放证明、办理了扣缴个人所得税既可以税前扣除。

(二)发放福利金、抚恤金、职工困难补助等

公司逢年过节向职工发放福利费、职工生活困难补助等,这些支出也不需要取得员工开具的发票,提供发放明细表、付款证明等,可以税前扣除。

根据《个人所得税法》(中华人民共和国主席令第48号)第四条第四项规定:个人取得的福利费、抚恤金、救济金,免纳个人所得税。根据《个人所得税法实施条例》(国务院令第600号)第十四条规定:税法第四条第四项所说的福利费,是指根据国家有关规定,从企业、事业单位、国家机关、社会团体提留的福利费或者工会经费中支付给个人的生活补助费。根据《国家税务总局关于生活补助费范围确定问题的通知》(国税发〔1998〕155号)规定:《中华人民共和国个人所得税法实施条例》第十四条所说的福利费是指由于某些特定事件或原因而给纳税人或其家庭的正常生活造成一定困难,其任职单位按国家规定从提留的福利费或者工会经费中向其支付的临时性生活困难补助。

如果是超过工资薪金14%的限额标准发放的福利费,需要进行纳税调增。

(三)差旅费津贴

支付因公出差人员的差旅补助不需要发票

,企业差旅费补助标准可以按照财政部门制定的标准执行或经企业董事会决议自定标准,自定的差旅补助标准应当合理、符合经营常规。

税前扣除时,需要有差旅费报销单,与其经营活动相关的合理的差旅费凭证,如交通费、住宿费以及出差的证明材料。

(四)固定资产折旧、无形资产摊销、长期待摊费用摊销

上述支出按会计规定核算,按税法规定税前扣除,不需要提供发票。

(五)符合规定的资产损失支出

(六)未履行合同的违约金支出

企业如果遇到由于各种原因导致合同未履行,需要支付对方违约金,这项支出不属于增值税应税行为,不需要取得发票。

凭双方签订的提供应税货物或应税劳务的协议、双方签订的赔偿协议、收款方开具的收据或者有的需要法院判决书或调解书、仲裁机构的裁定书等就可以税前扣除。

(七)现金折扣支出

根据《国家税务总局关于确认企业所得税收入若干问题的通知》(国税函〔2008〕875号)规定:销售商品涉及现金折扣的,应当按扣除现金折扣前的金额确定销售商品收入金额,现金折扣在实际发生时作为财务费用扣除。

现金折扣是债权人为鼓励债务人尽快付款而提供的一种债务金额的折扣。它和原始销售业务无关,只和债权债务结算有关,现金折扣作为财务费用在企业所得税税前扣除的合法凭据不需要发票,应当以购销合同注明的折扣条件及银行付款凭据、收款收据等单据作为税前扣除凭证。

二、部分在境内发生且属于增值税应税项目的支出

属于增值税应税项目的支出,大部分是需要凭发票扣除的,但也有一些例外,具体如下:

(一)对方为依法无需办理税务登记的单位,其支出以税务机关代开的发票或者收款凭证及内部凭证作为税前扣除凭证。

根据《税务登记管理办法》规定:可以不办理税务登记的只有三类:一是国家机关;二是个人;三是无固定生产、经营场所的流动性农村小商贩。

【例】A公司租用了某政府机关的房屋,那么A公司可以凭政府机关代开的增值税发票税前扣除;也可以凭收款凭证、租赁合同、银行付款单据等证明真实性,按规定在税前扣除。但要注意细节,收款凭证应载明收款单位名称、个人姓名及身份证号、支出项目、收款金额等相关信息。

(二)对方为从事小额零星经营业务的个人。其支出以税务机关代开的发票或者收款凭证及内部凭证作为税前扣除凭证。

小额零星经营业务的判断标准是个人从事应税项目经营业务的销售额不超过增值税相关政策规定的起征点。

根据《中华人民共和国增值税暂行条例实施细则》第三十七条、《财政部 国家税务总局关于全面推开营业税改征增值税试点的通知》(财税〔2016〕36号)第四十九条-五十条规定,增值税起征点幅度如下:(一)按期纳税的,为月销售额5000-20000元(含本数)。(二)按次纳税的,为每次(日)销售额300-500元(含本数)。

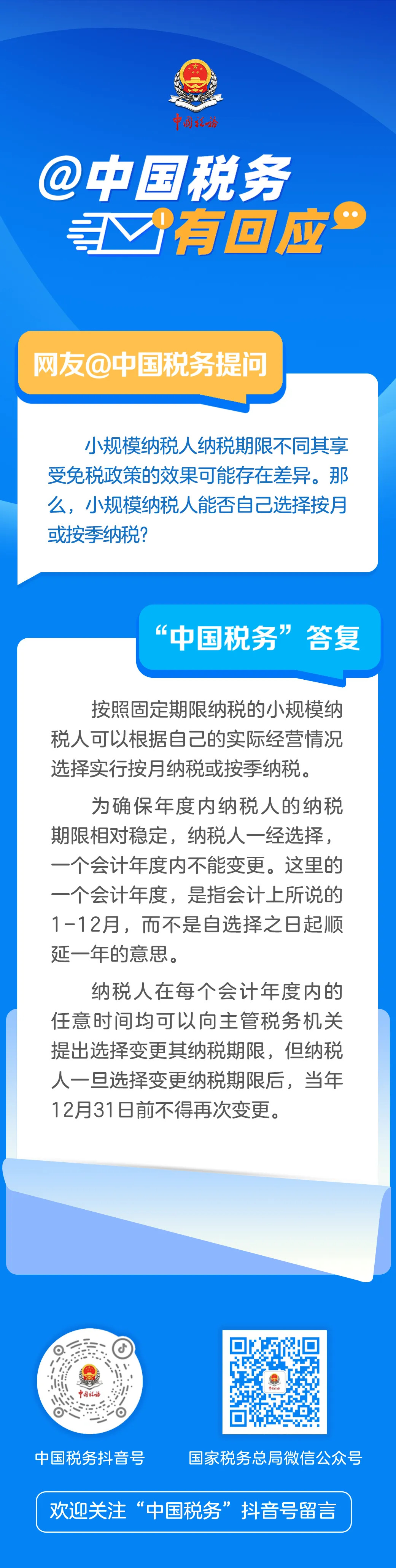

如何理解按次纳税和按期纳税?

答:按次纳税和按期纳税

,以是否办理税务登记或者临时税务登记作为划分标准

。凡办理了税务登记或临时税务登记的小规模纳税人,月销售额未超过10万元(按季申报的小规模纳税人,为季销售额未超过30万元)的,都可以按规定享受增值税免税政策。未办理税务登记或临时税务登记的小规模纳税人,除特殊规定外,则执行《增值税暂行条例》及其实施细则关于按次纳税的起征点有关规定,每次销售额未达到500元的免征增值税,达到500元的则需要正常征税。对于经常代开发票的自然人,建议主动办理税务登记或临时税务登记,以充分享受小规模纳税人月销售额10万元以下免税政策。

也就是说,500元以下的小额零星支出业务不需要发票税前扣除,只需要凭借对方开具的收款凭证就可以作为税前扣除凭证,收款凭证应载明收款单位名称、个人姓名及身份证号、支出项目、收款金额等相关信息。

内容整理国家税务总局

,如涉及作品内容、版权和其它问题,请与我们取得联系,我们将第一时间处理,谢谢!