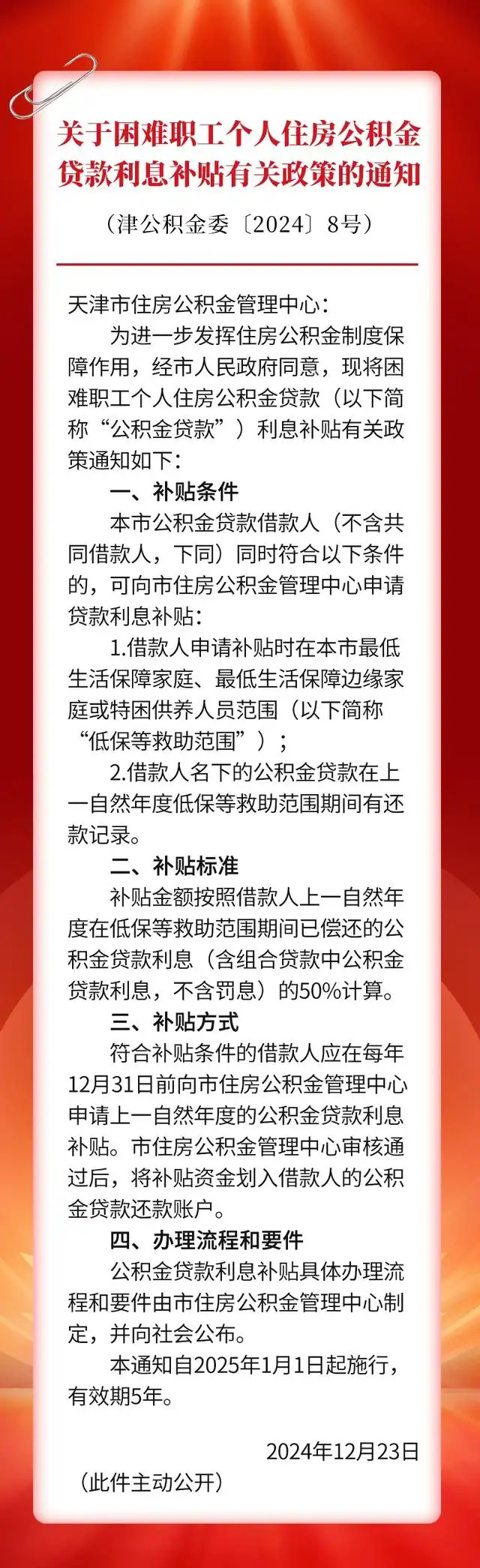

天津:职工医保个人账户改革政策解读

本文转自:今晚报

近期,天津市政府办公厅印发《关于健全职工基本医疗保险门诊共济保障制度的实施办法》,自2022年起实施个人账户改革,统筹提高门诊报销待遇。个人账户资金是现金补贴吗?个人账户资金还能取现使用吗?共济使用个人账户是“共用医保卡”“共用门诊报销额度”吗?个人账户改革后老百姓医保待遇会不会受到影响?针对这些群众关心的热点问题,市医保局做系列解读。

个人账户资金不是“现金补贴”或“门诊报销额度”

目前,按照统账结合模式(单位缴费比例10%、个人缴费比例2%)参保的在职人员和退休人员建立个人账户。其中,在职人员每月个人缴费全部划入个人账户,不满70周岁、70周岁以上退休人员以及新中国成立前老工人分别按照每月40元、50元、60元标准划入个人账户。举例,小张每月医保缴费基数5000元,每月个人账户记账100元(5000元×2%);李大爷65岁,已退休不再缴纳职工基本医保费,每月个人账户记账40元,全年480元。按照大病统筹模式(单位或是个人缴费比例8%)参保人员不建立个人账户。

个人账户资金是医疗保障基金的重要组成部分,是用于支付参保人员看病就医个人负担部分医疗费用的资金,并不是“现金补贴”,也不是“门诊报销额度”(9000元)。

2022年起个人账户资金不能取现使用

改革前,为盘活个人账户减少基金贬值压力,经市政府批准,2016年10月起,本市将个人账户资金的70%(异地安置人员为100%)打入本人社保卡金融账户,即银行卡,用于取现购买商业保险等费用。打入银行卡金额一般是在每月28日到账。举例,小张每月个人账户记账100元,每月打入银行卡金额为70元;李大爷每月个人账户记账40元,每月打入银行卡金额为28元。

改革后,自2022年起,个人账户资金不再打入银行卡,而是记入本人个人账户台账用于看病就医使用,即,每月28日不再有银行卡到账记录。历史年度已经打入本人银行卡的个人账户资金,可以继续取现使用。同时,2022年1月之前因银行卡“未激活”等原因,未成功发放的账户资金,待银行卡激活后,仍会正常发放。不打入银行卡的个人账户资金,只是更换了用途,并不会减少或减损,参保人员医保权益将得到有效保障。

个人账户可用于在药店购买药品、医疗器械、医用耗材

改革前,本市个人账户不能用于支付医保报销范围外的自费药品、检查费用,也不能用于购买医疗器械、医用耗材。

改革后,扩大个人账户使用范围,除主要用于在定点医疗机构或定点零售药店看病购药发生的医保报销范围内个人负担的费用外,还可以用于购买医保报销范围外的自费药品、医疗器械、医用耗材的费用,便捷参保人员就医购药。

个人账户“家庭共济使用”不是“共用社保卡”“共用门诊报销额度”

改革前,个人账户仅能用于本人在看病就医中使用,不能在家庭间共济使用,个人账户累积较多,使用效能不高。

改革后,自2022年7月起,个人账户可以在家庭成员间共济使用,即,可以用于支付本人的配偶、父母、子女在医院看病就医,或在药店购买药品、医疗器械、医用耗材发生的个人负担费用等。但家庭成员间共济使用个人账户,并不是“家庭共用社保卡”或是“家庭共用门诊报销额度”。参保人员看病就医还得使用本人社保卡,不得冒用家属社保卡,避免盗用、冒用社保卡,构成欺诈骗保。

目前,正在全力开发医保信息系统,支撑政策落地。初步考虑,由本人自行绑定或解绑父母、子女、配偶。在开通线下渠道的基础上,将及时开通线上渠道,让数据多跑路、百姓少跑腿。具体操作办法将适时向社会发布。

个人账户改革后将大幅提高门(急)诊报销待遇

改革前,本市按照统账结合模式(单位缴费比例10%、个人缴费比例2%)单位缴费(10%比例)部分,根据45周岁以下、45岁以上分别按照0.8%、1.2%比例划入个人账户。职工医保门(急)诊报销限额为7500元。

改革后,取消单位缴费部分划入个人账户,全部进入医保统筹基金,主要用于统筹提高门诊报销待遇,即,职工医保门(急)诊报销限额调整为9000元,提高了1500元。起付标准至5500元的部分,报销比例在一、二、三级医院分别为75%、65%、55%;5500元至9000元的部分,报销比例在各级别医院统一为55%。(记者 黄建高)

*文章来源如作者处所示,如涉及作品内容、版权和其它问题,请与我们取得联系,我们将第一时间处理,谢谢!