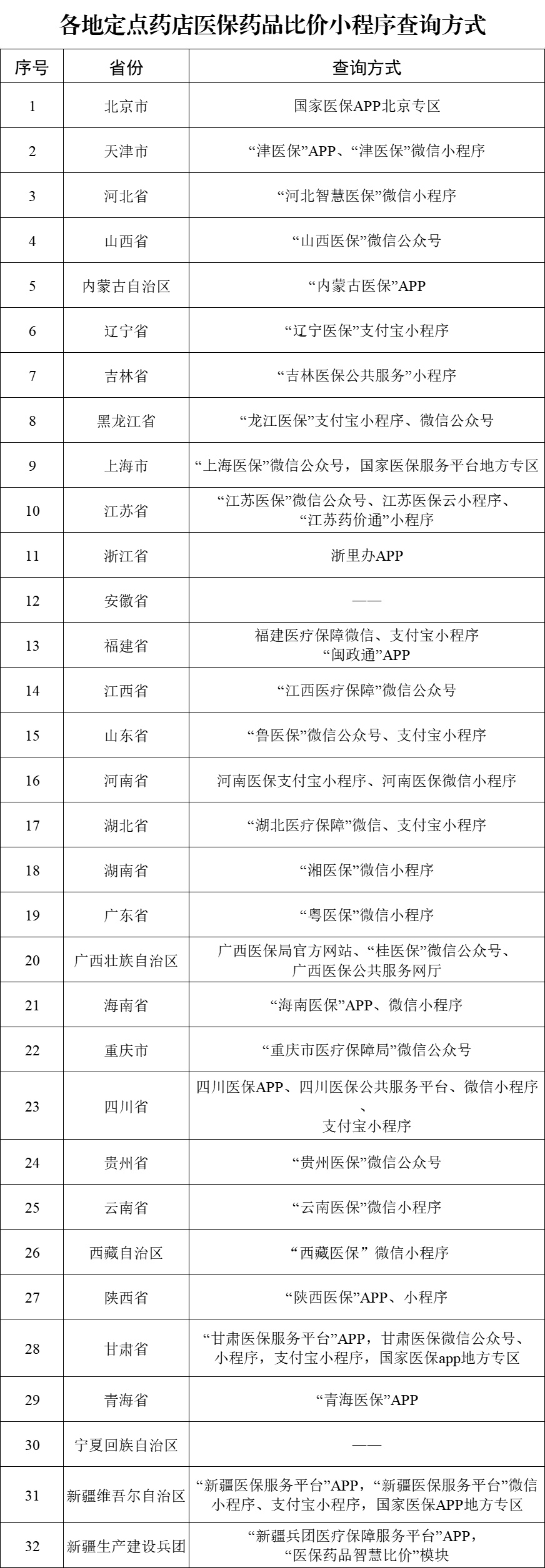

社保卡外借留下诊疗记录被保险公司拒赔 法院:自行承担不利后果

社保卡外借留下诊疗记录被保险公司拒赔 法院:自行承担不利后果

近日,重庆市南川区人民法院审结了一起健康保险合同纠纷,被保险人因生病申请保险公司理赔时,保险公司调查发现被保险人在投保前,社保卡上曾有多项患病就医记录而拒绝理赔,被保险人称该记录是自己曾将社保卡借给亲戚使用时留下的,法院经审理认为,被保险人应对社保卡外借行为产生的不利后果承担责任,依法判决保险公司不承担相应赔偿责任。

图片源于网络

2019年12月,何某通过网络向保险公司投保医疗保险。2020年4月,何某患左手环指腱鞘囊肿在南川区人民医院住院治疗,其间进行了手术。2020年6月,何某向保险公司提出常规医疗理赔申请,要求保险公司理赔住院费用。保险公司在受理理赔申请后委托第三方机构调查核实,调查报告显示,何某社保卡在2015年至2018年期间存在诊断缺铁性贫血、慢性结肠炎、乙肝恢复期、心衰病等多项门诊记录。保险公司便以何某对以上情况在投保时未如实告知,对其当时的承保决定产生了重大影响为由拒赔,并决定,自始解除相应保险合同,退还保险费。何某认为,自己身体健康,社保卡上的门诊诊断记录均是自己将社保卡借给近亲属使用时留下,遂将保险公司起诉至法院。

法院经审理认为,本案的争议焦点是被保险人何某是否尽到了如实告知义务,被告保险公司是否有权单方解除涉案保险合同。何某所述的医保卡外借近亲属使用的行为不符合国家法律、法规的规定,且该行为本身就存在一定法律风险,由此可能产生的不利后果,应由出借人自行承担。何某提供的证据尚不足以证明其在投保时已经完全尽到如实告知义务,依据《中华人民共和国保险法》第十六条之规定:“订立保险合同,保险人就保险标的或者被保险人的有关情况提出询问的,投保人应当如实告知。投保人故意或者因重大过失未履行前款规定的如实告知义务,足以影响保险人决定是否同意承保或者提高保费率的,保险人有权解除合同。”现被告保险公司单方解除涉案的保险合同,符合法律规定。

据此,南川区法院根据案件事实和各方证据,依法判决驳回原告何某的全部诉讼请求。

*文章作者如标题处的来源所示,

如涉及作品内容、版权和其它问题,请与我们取得联系,我们将第一时间处理,谢谢!